내 보험증권 이해하기를 위한 보험 용어 정리 포스팅입니다. 일반인들은 보험 전문가가 아니다보니 매일 보험증권을 들여다보지는 않죠. 그래서 필요할 때 보험증권을 찾아보면 또 그 뜻이 헷갈리더라고요. 반복해서 몇 번 보다보면 익숙해지기 마련이니 너무 어렵다고만 생각하지말고, 하나씩 공부해봅시다.

보험 용어 뜻

내 보험증권을 이해하기위해 알아두어야할 보험 용어들을 알아봅니다. 내 보험증권을 처음 보면 이게 무슨 뜻인지 이해하기 어렵습니다. 이번 포스팅에서는 보험증권에 적혀있는 단어들의 뜻을 정리해보았으니 아래에서 하나씩 확인해보세요.

보험금, 보험료 차이

보험금은 내가 받게되는 돈을 말합니다. 보험계약 조건에 해당할 때, 내가 보험사로부터 받게되는 금액을 보험금이라고 합니다. 예를들어 ‘팔 골절로 인해서 보험금 50만원을 받았다’라고 할 수 있겠죠. 보험료는 매달 내가 납부하는 금액을 말합니다. ‘암보험의 보험료는 한달에 3만원이다’ 라고 할 수 있습니다.

보험에 가입해서 돈을 내는 개인의 경우, 보험금은 ‘받는다’고 표현하고, 보험료는 ‘낸다, 납부한다’라고 합니다.

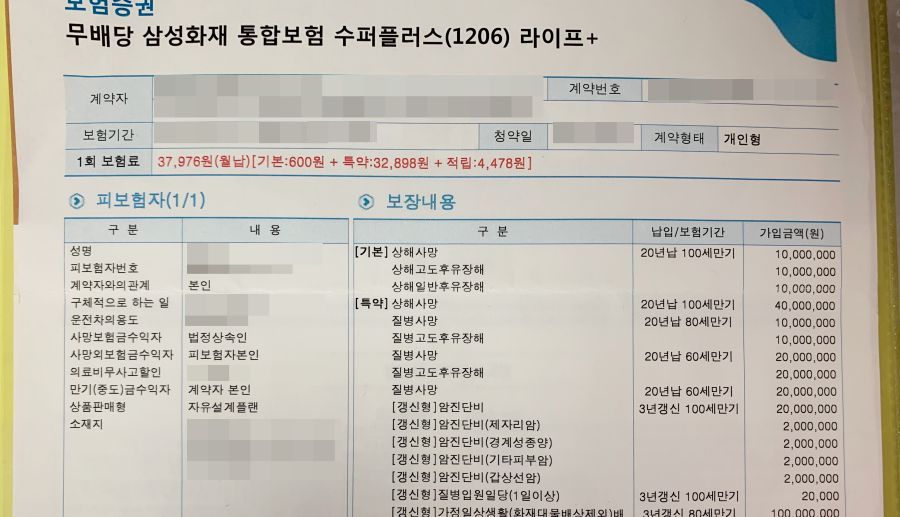

가입금액

가입금액은 보험 사고시 지급하는 보험금의 최대 금액을 말합니다. 내 암보험 가입금액이 얼마다, 할 때 그 금액입니다.

보험계약자, 피보험자, 보험금 수익자 차이

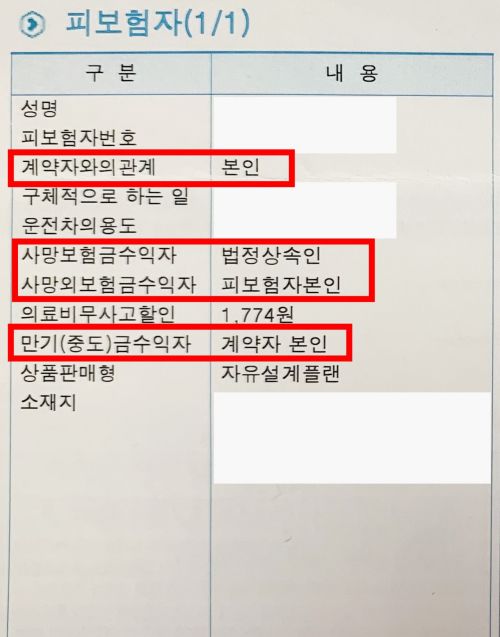

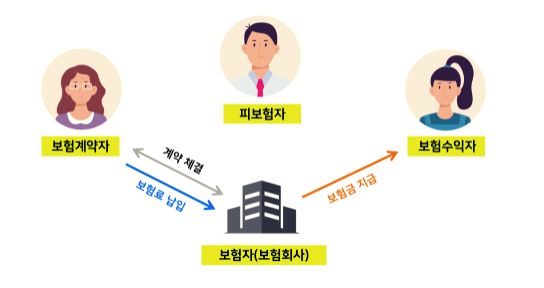

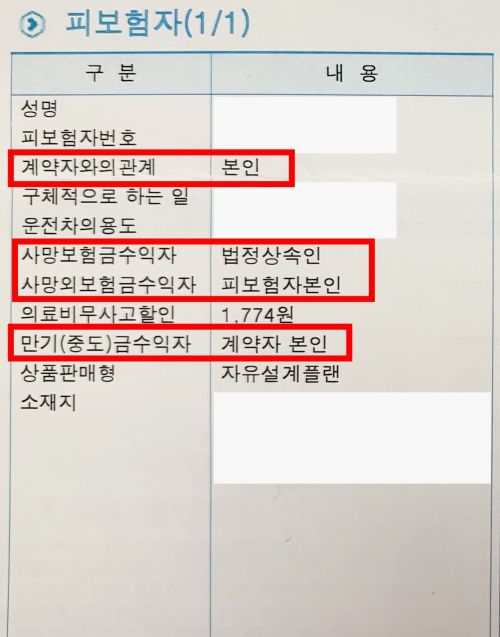

우선 보험계약자, 피보험자, 보험금 수익자가 모두 다를 수 있습니다. 헷갈리기 쉬운데요, 단어의 뜻을 잘 생각해보면 됩니다.

먼저 보험계약자는 말 그대로 보험을 직접 계약한 사람입니다. 보험을 계약하고, 보험료를 납부하는 사람입니다. 이 보험의 계약자로 가입, 철회, 해지 등을 할 수 있는 사람입니다.

피보험자는 보험의 대상이 되는 사람입니다. 본인이 직접 자신의 보험을 가입하는 경우에는 보험계약자와 피보험자가 일치합니다. 내가 어딘가 아플때를 대비해서 가입하는 것에 해당하는데요. 내가 배우자를 피보험자로 설정해서 보험에 가입하는 경우, 보험계약자(나)와 피보험자(배우자)가 다릅니다. 피보험자가 병에 걸리거나, 아픈 경우 보험금을 받게됩니다.

보험금 수익자는 보험금을 받는 사람을 말합니다. 예를 들어 피보험자가 암에 걸린경우, 암보험의 보험금을 받는 사람을 보험금 수익자라고 하는데, 피보험자와 일치할 수도 있고 다를 수도 있습니다.

보험금 수익자는 따로 설정해두지 않으면 사망보험금은 법정상속인, 사망외 보험금은 피보험자 본인이 된다고합니다.

이처럼 보험계약자, 피보험자, 보험금수익자는 모두 일치할 수도 있고, 각각 다를 수도, 일부만 일치할 수도 있습니다. 다시 예를 한 번 더 들어보면, 내가 배우자의 암보험을 가입한 보험 계약자가 되고, 배우자는 해당 암보험의 피보험자가 됩니다. 보험금 수익자는 나의 자녀들로 설정할 수 있습니다.

반면, 내가 내 암보험에 가입하는 경우에는 보험계약자, 피보험자, 보험금 수익자가 모두 본인이 될 수 있겠죠. 매우 중요한 내용이니 꼭 확인을 해보세요.

납입기간, 보험기간 차이

납입기간은 보험료를 납부하는 기간을 말하고, 보험기간은 보험이 보장되는 기간을 말합니다. 보험료는 갱신형/비갱신형으로 구분이 되는데, 갱신형은 일정기간마다 보험료가 갱신되어 변경되는 것이고, 비갱신형은 갱신이되지않아서 납입기간동안 보험료가 매달 똑같습니다.

납입기간과 보험기간이 일치하는 경우도 있고, 납입기간보다 보험기간이 더 긴 경우도 있습니다. 예를들어 20년납, 80세 만기라고 한다면 납입기간은 20년이 되고, 보험기간은 보험가입시기부터 80세까지입니다. 80세가 될때까지 보험의 보장을 받는다는 뜻입니다.

기본, 특약 뜻

기본, 특약 항목에 따라 납입기간, 보험기간이 정해져있으니 각각 확인해보세요. 보험은 주계약 + 특약으로 보통 구성이 되는데요. 주계약이 기본 보험 항목을 말하고, 특약은 옵션같은 개념입니다. 선택을 할 수 있는 것으로 넣고, 뺄 수 있는 부분이에요.

주계약을 생명보험(사망)으로하고, 특약으로 뇌졸중이나 암보험 등을 넣어서 보험을 구성할 수 있습니다. 기본보험항목으로 부족한 부분을 특약으로 보장범위를 넓게하는 목적입니다.

질병, 상해, 재해 차이점

질병은 신체 내부의 요인으로 몸이 불편해진 경우로, 의사의 진단이 필요한 치료를 받는 것을 말합니다. 예를 들어 장염, 감기같은 상대적으로 가벼운 경우, 암, 뇌졸중같은 경우도 해당합니다.

상해는 우연한 사고로 인해서 신체에 상해 부상이나 질병, 사망등을 입은 것을 말합니다. 예를들면 길을 걷다가 넘어져서 다치는 것, 운동을 하다가 팔이 부러지는 것이 포함됩니다. 단, 자연재해로 인한 사고는 해당이 되지 않는다고해요.

재해는 인위적이거나 자연현상으로 인한 사고를 말합니다. 자연재해는 지진, 태풍, 홍수, 가뭄, 화재, 전염병 같은 것이고, 그 외 재해사고에는 교통사고, 산업재해, 의료사고 등이 있습니다.

이정도면 내 보험증권을 읽고 이해하는데에 필요한 기본적인 용어들은 이해가 되었을 것 같아요. 보험에 관련된 더 알아두면 좋은 보험 용어는 아래의 글에서 더 확인해보세요.