실비보험 자기부담금을 확인하는 방법, 너무 간단한데 혹시 모르는 분들 있을까해서 공유해보려고요. 실비보험 뿐 아니라 보험금을 지급할 때 남용을 방지하기위해서 자기부담금이라는 것이 있습니다. 보험금을 100%지급하는 것이 아니라 일부는 신청자가 내도록 하는 것이에요.

그런데 이 자기부담금은 실비보험에 언제 가입했는지에 따라 다르게 적용됩니다. 이게 자기부담금을 헷갈리게하는 이유인것 같아요. 어떤사람은 자기부담금이 없고, 어떤 사람은 1만원, 2만원, 또 다른사람은 정해진게 아니라 퍼센트로 정해집니다.

실비보험 자기부담금 확인하는 방법

내 보험에 대한 내용은 모두 ‘보험증서’에 가장 정확하게 나와있다고 보면됩니다. 요즘에는 보험사마다 모바일앱을 활용하고 있는데요. 모바일앱에서도 보험계약 내용을 확인할 수는 있는데, 보험증서만큼 자세히는 안나와있더라고요. 저의 경우 실비보험은 삼성화재에 가입되어있는데, 보장내용은 확인되지만 공제나 자기부담금 정보는 없는 것 같아요.

이럴 때에는 바로 종이로된 내 보험증서를 찾아보세요. 만약 보험 증서를 분실했다면 보험증서 재발급을 요청하면 우편으로 받아볼 수 있습니다. 단, 보험 청약서나 두꺼운 인쇄물로 되어있는 보험 증권설명서? 이런것은 담당 보험설계사에게 따로 요청을 해야 받을 수 있습니다.

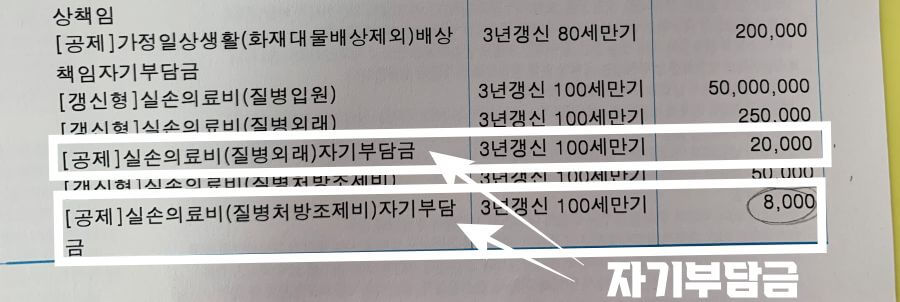

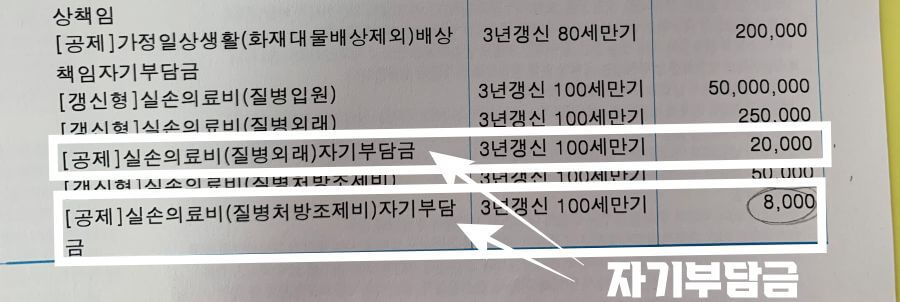

아래처럼 보험증서를 확인해보면 보장 항목 중에 [공제]라고 되어있고 ‘실손의료비 자기부담금’이라고 되어있는 것을 볼 수 있어요.

보험회사마다 보험증사 양식이 조금씩 다른데요. 담고 있는 내용은 동일하니 실비보험 자기부담금을 확인하고싶다면 ‘실손의료비’ 항목을 확인하면됩니다. 실손의료비는 다시 질병입원, 질병외래, 질병처방조제비 같이 크게 3가지로 나뉩니다. 입원비, 통원비, 약값 이라고 보면 돼요.

저의 경우 2013년에 가입을 한 실비보험이라서 질병외래는 2만원, 처방조제비는 8천원이 자기부담금으로 되어있어요.

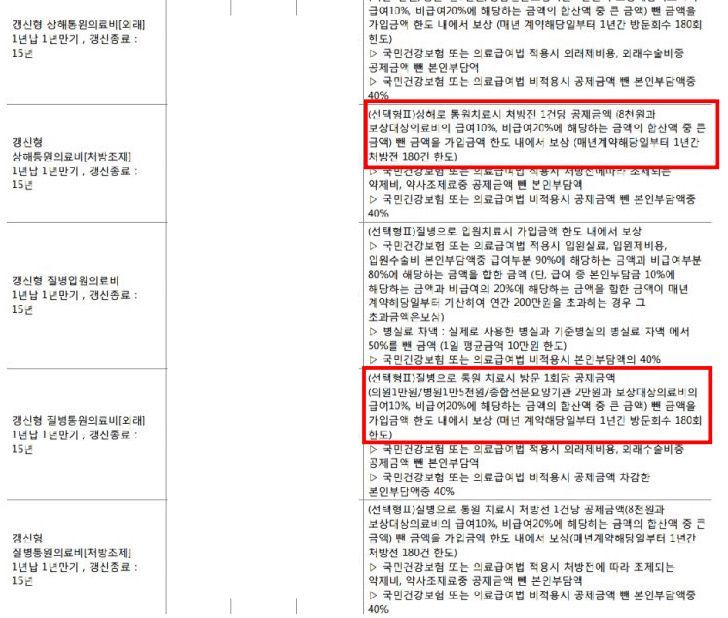

아래의 보험증권을 보면 조금 다르죠. 의원 1만원, 병원 1만 5천원, 종합전문요양기관 2만원과 보상대상 의료비의 급여10%, 비급여 20%에 해당하는 금액의 합산액 중 큰 금액 이라고 되어있네요. 처방조제비도 8천원 공제 또는 급여 10%, 비급여 20% 중 큰 금액을 자기부담금으로 합니다.

이렇게 보험증권을 보아야 정확한 자기부담금을 계산할 수 있어요. 남의 말을 들을 필요가 없는 것이 내가 실비보험에 언제 가입했는지에 따라 자기부담금이 다르기때문이에요.

실비보험 자기부담금 정리

100%는 아닌데, 제가 알아본 바로는 2009년 9월 전에 실비보험에 가입한 사람들은 자기부담금이 없거나 5천원이라고해요. 2009년 9월부터 2015년 12월까지 가입한 실비보험은 병원등급에 따라 1만원부터 2만원까지, 처방조제비는 8천원을 자기부담금으로 냅니다.

2016년부터 2017년 3월까지 가입한 실비보험은 질병상해 입원비는 급여 10%, 비급여는 20%가 자기부담금으로 정해집니다.

2017년 4월부터 2021년 6월까지 가입한 실비보험은 입원비는 급여 10%, 비급여 20%가 자기부담금입니다. 통원의료비는 급여10%, 비급여20% 합산금액과 병원등급에 따른 자기부담금 중 큰 금액을 공제합니다. 처방조제비(약제비) 역시 급여 10%, 비급여 20% 합산금액과 8천원 중 큰 금액을 자기부담금으로 합니다.

실비보험 가입시기별 자기부담금을 정리해보면 아래의 표와 같습니다.

| 실비보험 가입시기 | 자기부담금 금액 |

| 2009년 8월 말까지 | -입원비: 자기부담금 없음 -통원비+처방조제비(약제비): 5천원 |

| 2009년 9월 ~ 2015년 12월 | -입원, 통원비: 병원등급에 따라 1~2만원 (의원 1만원, 병원 1만5천원, 종합전문요양기관 2만원) -처방조제비: 8천원 |

| 2016년 1월 ~ 2017년 3월 | -입원비: 급여 10%, 비급여 20% -처방조제비: 8천원 |

| 2017년 4월 ~ 2021년 6월 | -입원비: 급여 10%, 비급여 20% -통원비: 급여 10% +비급여 20% 합산 금액과 병원등급별 자기부담금 중 큰 금액 -처방조제비: 급여 10% + 비급여 20% 합산 금액과 8천원 중 큰 금액 |

| 2021년 7월 ~ (4세대 실비) | -급여: 20% -비급여: 30% |

(위 정보가 틀렸다면 알려주세요. 수정 할께요.)

👉 4세대 실손의료비보험: 실비보험 달라지는 점 4가지

보험이라는게 어렵다고 생각하고 아예 담쌓고 살다보면 더 벽이 생기는 것 같아요. 저도 얼마 전까지 내가 어떤 보험에 가입되어있는지 조차 몰랐어요. 매달 보험료는 10만원 넘게 내고 있었는데, 내가 언제 보험금을 받을 수 있고, 얼마를 받을 수 있는지 제대로 모르더라고요.

정말 바보같은 행동인 것이죠. 부모님이 보험을 가입해준 것도 아니고, 보험 설계사와 자주 만나서 가입 내용을 안내받은 것이 아니라 그런지 ‘보험을 가입했다’라는 것만 중요하게 생각했던 것 같아요. 참 살면서 스스로 공부하고 알아봐야하는 것들이 많더라고요.

그래서 저도 얼마 전부터 보험에 대한 공부를 하고 있어요. 스스로 내 보험진단을 해보고싶고, 앞으로 어떻게 해야하나 생각을 해보고싶더라고요. 보험금을 신청하려고하면 헷갈리고 가물가물한 자기부담금 확인하는 방법이었습니다.

- 보험 회사 종류와 이름별 차이점 (생명보험, 화재, 손해보험차이)

- 이갈이 보톡스 후기, 치과에서 맞은 가격 (턱관절 장애)

- 실비보험 자동 청구 법안 상정 후 무산 소식 (실손보험 청구 간소화)